Popularność kart walutowych jest coraz większa. Praktycznie każdy bank może przedstawić nam ofertę dotyczącą tej formy płatności. W zależności od tego, do jakich celów będziemy ją wykorzystywać należy zwrócić uwagę na kilka ważnych kwestii.

Czy karta walutowa to dobre rozwiązanie dla mnie?

Zanim postanowimy skorzystać z oferty banku, który proponuje nam założenie rachunku walutowego oraz karty przypisanej do niego warto się zastanowić, czy takie rozwiązanie jest właśnie dla nas. Jeśli zdarza nam się często podróżować, lub firma w której pracujemy wysyła nas w delegacje zagraniczne to karta walutowa będzie bardzo pomocna. Realizacja płatności w restauracjach, na lotniskach czy po prostu w sklepach będzie łatwiejsza i pomoże zaoszczędzić dużo czasu oraz pieniędzy. Korzystając z płatności zarówno gotówkowych jak i bezgotówkowych istotne będzie dla nas czy tego typu transakcje będą w pełni darmowe i bez ograniczeń.

Karta walutowa wraz z przypisanym do niej kontem walutowym, jest również dobrym pomysłem dla tych osób, które regularnie korzystają z usług kantorów internetowych, takich jak Ekantor.pl, pozwala ona mieć szybki dostęp do zakupionej waluty zarówno w kraju i za granicą bez obaw przed przykrymi skutkami kradzieży. Kartę można bowiem zastrzec z każdego miejsca na świecie.

Karta walutowa jest również bardzo dobrym rozwiązaniem dla osób, które robią często zakupy w zagranicznych sklepach. Płatność przez internet w obcej walucie będzie z nią znacznie korzystniejsza niż mielibyśmy to robić zwykłą kartą debetową, którą nasz bank na pewno obciąży kosztami przewalutowania i swoją prowizją. Skoro kupujemy coś w innym kraju to w większości przypadków robimy to dlatego, że dana rzecz nawet po przewalutowaniu jest tańsza. Aby bilans zakupowy wyszedł na naszą korzyść, należy szukać rozwiązań, które pomogą nam zminimalizować do zera wszelkie koszty pośrednie.

Sprawdź dokładnie tabelę opłat i prowizji

Wybór karty walutowej powinien być uzależniony od głównego celu jej zastosowania. Przed skorzystaniem z oferty banku należy dokładnie prześledzić tabelę opłat i prowizji, która generalnie jest najważniejsza z całej umowy. Znajdziemy w niej informacje m.in. na temat wysokości pobieranych opłat od wypłaty z bankomatów, za wydanie karty, za otwarcie i utrzymanie konta, o których doradcy często nie mówią, a na które my sami raczej byśmy nie zwrócili uwagi.

Również istotną kwestią jest rachunek prowadzony w polskich złotych, często posiadanie takiego konta w danej placówce jest warunkiem, który musi być spełniony, aby móc otworzyć ten w walucie obcej. Warto wspomnieć jeszcze o tym, że drobnym druczkiem (tzw. gwiazdki) w regulaminach są wyszczególnione inne opłaty, np. za brak środków na koncie, albo za brak miesięcznej wpłaty na rachunek, często są to wymogi, które należy spełnić, aby utrzymanie rachunku było za darmo. Jest to bardzo ważny punkt, przy którym powinny zatrzymać się osoby, które wykorzystują kartę walutową tylko okazjonalnie, np. w czasie wakacji – w tym przypadku najlepiej szukać takiego rozwiązania, które nie wymaga spełnienia tego kryterium.

Wśród kilkudziesięciu banków na polskim rynku znajdują się trzy, na które moim zdaniem warto zwrócić uwagę. Posiadają one aktualnie najkorzystniejszą ofertę kart walutowych.

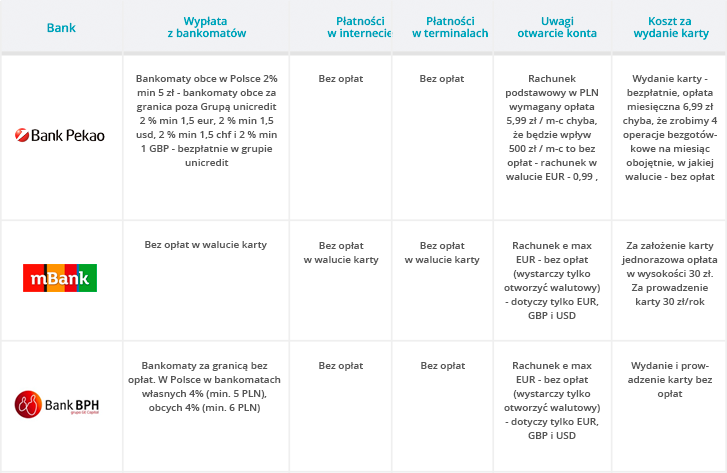

Dla osób, które podróżują po całym świecie, które potrzebują dostępu do środków w różnych walutach ciekawą propozycję posiada Pekao SA. Bank ten oferuje klientom, którzy posiadają u nich rachunek złotówkowy otwarcie kont w czterech walutach obcych, za które opłata wynosi: EUR -0,99, USD – 1,10, CHF – 1,39, GBP – 0,69. Prowadzenie rachunku w PLN jest darmowe, jeśli jest spełniony warunek miesięcznej wpłaty w wysokości 500 zł. Największą zaletą jest jedna karta wielowalutowa podpięta do wszystkich pięciu kont, która jest bezpłatna o ile w miesiącu dokonamy nią 4 operacji, obojętne w jakiej walucie. Jedyny jej minus to opłata za wypłaty z bankomatów, ale tylko tych, które nie należą do grupy Unicredit.

Najtańszą ofertę na rynku aktualnie posiada mBank. W porównaniu z bankiem Pekao SA nie ma przymusu posiadania konta złotówkowego. Wypłaty z bankomatów, płatność w internecie, prowadzenie konta – wszystkie te opcje do kont walutowych eMax są darmowe. Jedyny koszt, z jakim musimy się liczyć to roczna opłata 30 zł za kartę. Klienci do wyboru mają również cztery waluty: dolara amerykańskiego, euro, funta brytyjskiego i franka szwajcarskiego.

Trochę droższą, ale równie opłacalną ofertę karty walutowej posiada Bank BPH. Klienci nie ponoszą żadnych kosztów związanych z jej używaniem, utrzymaniem, ani posiadaniem. Opłaty w tym przypadku kryją się po stronie rachunku, za który miesięcznie musimy płacić 5 zł, czyli rocznie 60 zł. Ograniczenie pojawia się po stronie walut, ponieważ bank BPH prowadzi rachunki i karty do nich tylko w dolarach i euro.

Źródło: Tabela opłat i prowizji banków Pekao SA, mBank, Bank BPH, stan na 24.08.2016

Gdzie jeszcze mogą znajdować się ukryte koszty?

Opłaty, o których chcę tutaj wspomnieć dotyczą bardziej naszych przewinień, a które wiążą się niestety z kosztami. W sytuacji, gdy zapomnimy PINu lub zgubimy kartę i będziemy chcieli duplikat albo, gdy będziemy chcieli sprawdzić saldo konta w zagranicznym bankomacie musimy pamiętać o tym, że może nam zostać pobrana za te czynności dodatkowa opłata, w każdym banku może ona być inna.

Podczas planowania droższych zakupów lub dokonywania większych opłat w walucie obcej trzeba pamiętać, że niektóre banki ustawiają na kartach i kontach dzienne limity zarówno gotówkowe jak i bezgotówkowy. Przed planowanym dłuższym wyjazdem, warto zwrócić na to szczególną uwagę.

Oprócz wspomnianego wcześniej warunku wpłaty określonej kwoty na rachunek (Pekao SA), ze strony banków pojawiają się również inne wymagania, które gwarantują darmowe utrzymanie konta. BGZ BNP wprowadził pewną zawiłą kombinację, której spełnienie przez klienta daje możliwość utrzymania rachunku za 0 zł. Aby móc otworzyć rachunek walutowy musimy posiadać konto złotówkowe oraz kartę do niego. Będzie ono darmowe, jeśli zostaną spełnione dwa warunki: wpływ na konto w wysokości 100 zł m/c z tytułu wynagrodzenia lub od osób trzecich oraz dokonanie transakcji na minimum 300 zł miesięczne nie wliczając w to wypłat z bankomatów. Jeśli wszystkie te warunki zostaną spełnione to nasze konto walutowe – poza jednorazową opłatą w wysokości 20 zł – będzie bezpłatne. Gdybyśmy przeanalizowali dokładnie jeszcze kilka regulaminów innych banków zapewne znaleźlibyśmy jeszcze parę ciekawych równie skomplikowanych wymogów.

Otrzymanie w pełni darmowej karty walutowej jest praktycznie niemożliwe. Każdy bank obciąża klienta miesięcznymi lub jednorazowymi opłatami. Jeśli jednak dobrze prześledzimy wszystkie oferty, na pewno znajdziemy taką, która spełni nasze oczekiwania. Najważniejsze jest to, że dzięki niej możemy dokonywać płatności w walucie obcej, którą wymienimy tam, gdzie aktualnie będzie ona najtańsza, czyli w kantorze internetowym – a to chyba jej największa zaleta.

Ten wpis nie posiada jeszcze żadnych komentarzy.