Ogłoszona pod koniec maja kolejna, trzecia już obniżka stóp procentowych, mocno zaskoczyła ekspertów i bywa komentowana jako kuriozalna. Dla konsumentów posiadających kredyty, obniżenie stóp wiąże się ze zmianą stawek na rynku międzybankowym i realną zmianą rat kredytów.

Jakie jest najlepsze źródło informacji na temat zmian rat kredytu? Zawsze będzie to bank, który owego kredytu udzielił. Działania funkcjonujących na terytorium państwa polskiego banków regulują ustawy z 1997 roku o NBP, o listach zastawnych i bankach hipotecznych oraz ustawie z 2016 roku o Bankowym Funduszu Gwarancyjnym.

Jeśli więc bank, który udzielił Ci kredytu podpisał te umowy – nie ma się co martwić. W profilu klienta musi się pojawić informacja na temat zmian wysokości raty – i tego właśnie kredytobiorca winien się trzymać.

Od czego zależy rata kredytu?

Większość kredytów hipotecznych udzielanych w naszym kraju ma oprocentowanie zmienne. Ta zmienność objawia się w tym, że na wysokość raty kredytu hipotecznego składa się zmienna stawka WIBOR oraz stała marża banku.

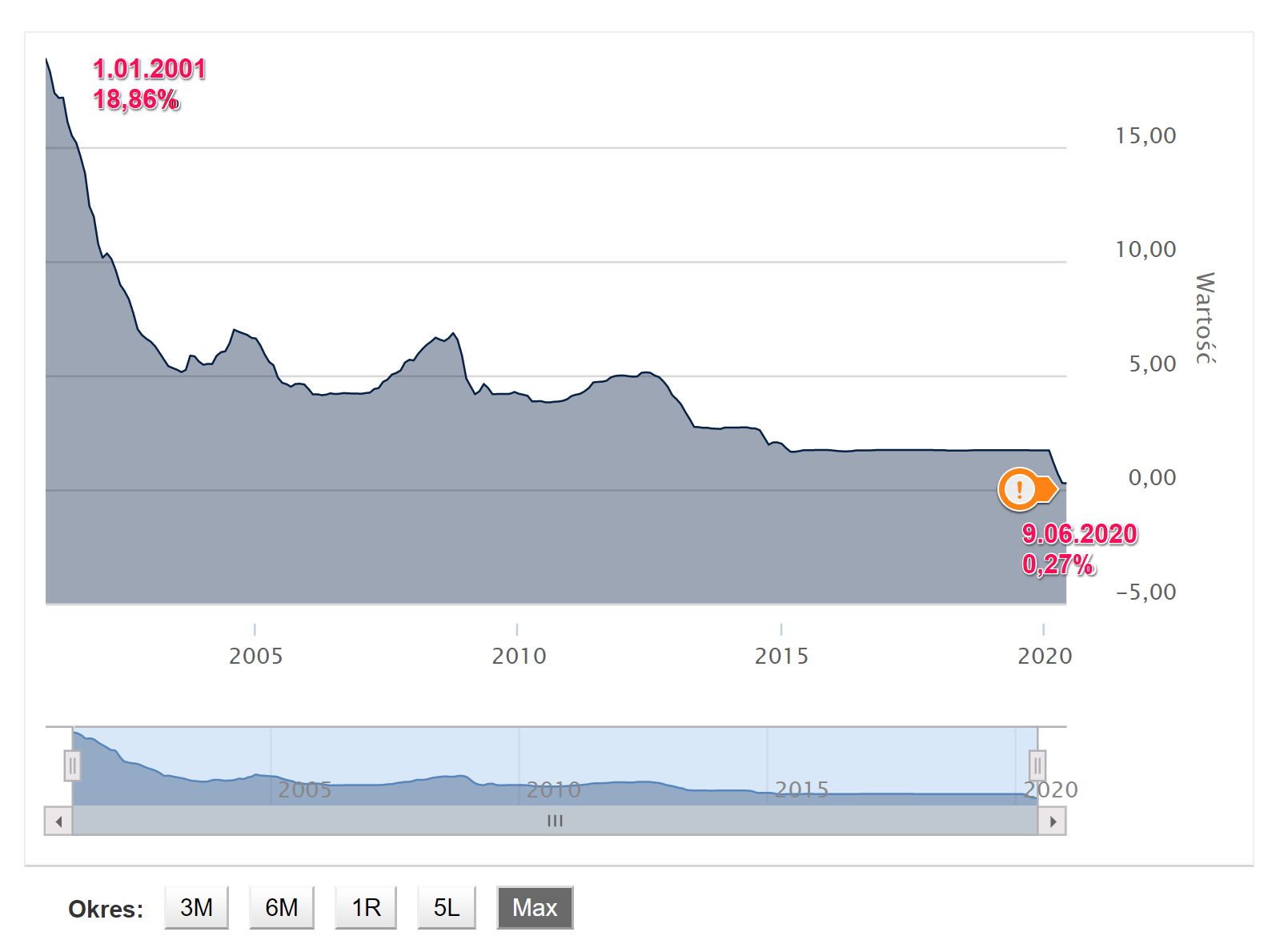

Symbole przy stawkach WIBOR (1W czy 6M) oznaczają okresy, na jakie banki pożyczają sobie nawzajem pieniądze. Jednak dla kredytobiorców najważniejsze są stawki WIBOR 3M (trzymiesięczne) lub 6M (sześciomiesięczne). Większość banków stosuje oprocentowanie na podstawie stawki 3M. Czy WIBOR 3M często się zmienia? Patrząc na ostatnie 19 lat, można stwierdzić, że tak, bo wskaźnik ten w ciągu niespełna dwóch dekad zmienił się o ponad 18%.

Jednak do 2020 roku przez ponad cztery lata Narodowy Bank Polski bazował na wówczas najniższej w historii stopie referencyjnej. Ostatnia przed COVID-19 obniżka stóp procentowych miała miejsce w 2015 roku (referencyjna spadła do poziomu 1,5%). W 2020 roku Rada Polityki Pieniężnej obniżała stopy procentowe aż trzy razy, w związku z czym poziomy stopy referencyjnej wyglądały następująco:

- 18.03.2020 – 1,00

- 9.04.2020 – 0,50

- 29.05.2020 – 0,1

Takie obniżki spowodują wedle różnych obliczeń analityków oszczędność dla osób posiadających złotowy kredyt hipoteczny o około 160-180 zł miesięcznie. Ale jedni „zyskają” więcej, inni mniej.

Kto zyska więcej, a kto mniej – bez rat przez 8 miesięcy!

Expander obliczył, że raty części kredytów spadną aż o 1/6, co pozwala na konkluzję, że niektórzy kredytobiorcy mają dwie raty gratis w roku. Jeśli do tego dodać, że niektóre banki oferują „wakacje kredytowe” trwające aż 6 miesięcy – mamy łącznie 8 miesięcy bez rat! Najwięcej zyskają osoby, które po kredyt sięgnęły stosunkowo niedawno, czyli w kilku ubiegłych latach. Tu roczna oszczędność może dwukrotnie przewyższyć jedną ratę. Im „starszy” jest kredyt tym mniej odczuwalna będzie dla kredytobiorców zmiana wysokości raty w następstwie cięcia stóp procentowych. W dawno zaciągniętych kredytach minimalną część raty stanowią odsetki, więc zmiana raty może wynieść zaledwie 1%.

Nie taki sam będzie też czas oczekiwania na obniżenie raty. Szybciej rata spadnie w bankach aktualizujących oprocentowanie raz na 3 miesiące, niż tych, które czynią to raz na pół roku.

A kredyty walutowe?

Niestety w sytuacji kryzysu polska waluta, z racji mniejszej niż te kluczowe stabilności, musiała stracić. Względem „bezpiecznej przystani”, takiej jak frank wzrost początkowo był ogromny. Teraz sytuacja nieco się uspokoiła, ale i tak kurs franka spadł zaledwie do poziomu z końca 2016 roku. Co więcej kierunku zmian nie sposób przewidzieć.

Hipoteka pokryzysowa

Skoro stopy ścięto, powinno się teraz bardziej opłacać wziąć kredyt. Ale to nie do końca tak działa. Banki musiały zareagować na zmiany i przekształcić zasady udzielania kredytów, by nadal im się to opłacało.

Zwiększyła się m.in. marża czy kwota wkładu własnego, która w większości banków wynosi obecnie 30%, co w przypadku kredytu na 500 tys. zł może być dla wielu barierą nie do pokonania. Spadek oprocentowania kredytów spowodował również wyśrubowanie kryteriów oceny finansowej zdolności klientów. Co więcej w większości banków w obecnej sytuacji przyszli kredytobiorcy nie mogą też liczyć na promocje, jakimi jeszcze niedawno przerzucały się banki.

Trudniej czy nie, zaradni na pewno sobie poradzą, jak zawsze!

Ten wpis nie posiada jeszcze żadnych komentarzy.