Podjęcie współpracy z zagranicznym podmiotem jest dziecinnie proste. Wystarczy znaleźć w Internecie firmę, sprawdzić w systemie VIES czy jest czynnym podatnikiem i juu… . Czy coś więcej powinniśmy zrobić?

Co może się stać, jeśli twój kontrahent jest nieuczciwy?

To, że stracimy nerwy, towar czy pieniądze to oczywiście spory problem, ale to nie najgorszy scenariusz. Ten najgorszy to określenia nas jako elementu tzw. karuzeli VAT.

KARUZELA VAT – to sieć kilku lub kilkunastu podmiotów, które handlują ze sobą w sposób stwarzający pozory uczciwego. Celem łańcucha jest wyłudzenie zwrotu podatku VAT. Nie wszystkie podmioty w karuzeli są nieuczciwe, jednak w przypadku wykrycia nieprawidłowości przez Krajową Administrację Skarbową, każda z firm podejrzewanych o udział w karuzeli musi przygotować się na kontrole.

Nieuczciwy kontrahent może zniechęcić inne podmioty do współpracy z nami, a także naszą dobrze prosperującą firmę doprowadzić do upadłości. Mało tego, jeśli okaże się, że uczestniczyliśmy w wyłudzeniach podatku od towarów i usług, a organ podatkowy udowodni, że nie dochowaliśmy staranności, przy wyborze partnerów biznesowych, mogą nas czekać zarzuty określone w kodeksie karnym skarbowym.

W przypadku wyłudzenia VAT jednak ważny jest nie tylko kontrahent zagraniczny, ale przede wszystkim podmiot krajowy, z którym współpracujemy. Niezwykle istotne jest więc tzw. dochowanie należytej staranności także przez nabywców towarów w transakcjach krajowych.

Próżno szukać jednolitego i prostego w odbiorze dokumentu opisującego zasady dochowania należytej staranności w poszukiwaniu podmiotów zagranicznych, więc sygnalizujemy, co wziąć pod uwagę poza cenami w euro, przy poszukiwaniu kontrahentów zza granicy.

Etapy sprawdzania zagranicznego kontrahenta

Kiedyś, by nawiązać z kimś współpracę, trzeba było się z nim spotkać. Stąd tak rzadko zdarzały się transakcję pomiędzy Polską a Chinami, Tajlandią czy Peru. Żeby odwiedzić ewentualnego partnera konieczne było zaplecze, finanse, know how. Dziś nie trzeba spotkań face to face, wystarczy poznać się wirtualnie. Tym niemniej ostrożność jest zalecana.

Sprawdzenie strony internetowej, opinii w sieci czy nawet obejrzenie w Google Earth siedziby to fajna rozrywka, ale wiele wartościowej wiedzy o kontrahencie nam nie da. Pierwsze, co powinniśmy zrobić nawiązując współpracę z zagranicznym kontrahentem to sprawdzić jego rejestrację w oficjalnych organach państwa, na którego terytorium działa. Oczywiście nie dotyczy to podmiotów, z krajów wpisanych na czarną listę rajów podatkowych Unii Europejskiej. Ta lista obejmuje kraje, których organy podatkowe są niechętne współpracy.

W praktyce oznacza to, że prowadzący kontrolę Wielkopolski Urząd Celno-Skarbowy pisząc do urzędu o podobnych uprawnieniach w Bratysławie, nie będzie miał problemu z dostępem do dokumentów zgromadzonych na temat firmy ze Słowacji. Inaczej będzie jeśli ten sam urząd z Poznania napisze do swojego odpowiednika w Victorii (stolicy Seszeli). Dlatego w niektórych krajach w ogóle nie warto szukać kontrahentów.

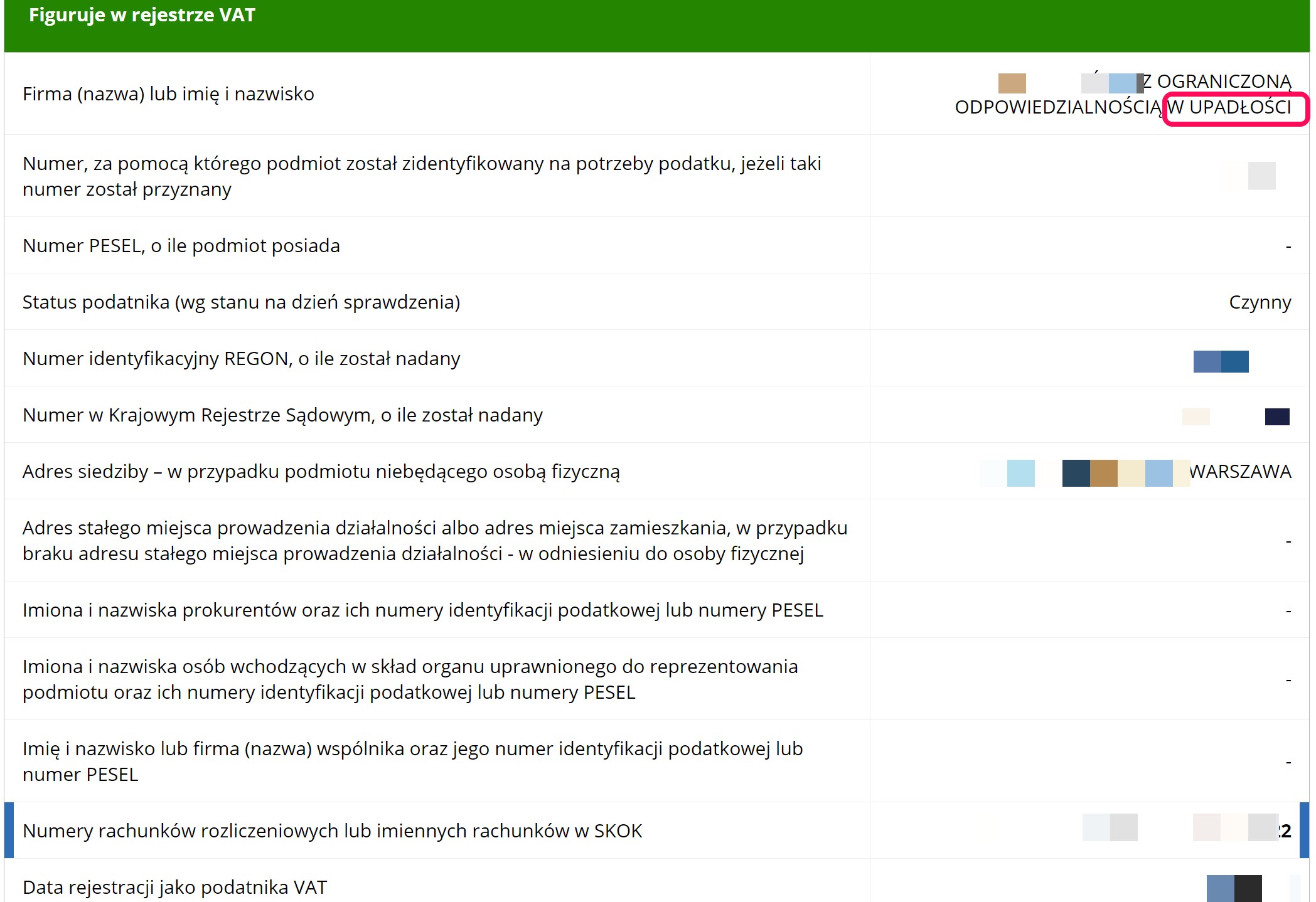

Ale wracając do bycia czynnym podatnikiem w krajach, z którymi warto handlować. Sprawdzamy czarną listę podatników z danego kraju i orientujemy się czy wybrany przez nas podmiot się na niej nie znajduje lub nie jest w likwidacji czy upadłości.

W polskim systemie podmiot, z którym nie warto współpracować, mimo iż jest czynnym podatnikiem, wygląda tak…

Analogicznie wygląda to w innych krajach. Odpowiedniki polskiego KRS opowiedzą na pytanie kto znajduje się w zarządzie spółki, kiedy firma została zarejestrowana i jaki jest jej adres siedziby.

Referencje i pytania do Izb Handlowych

Kolejnym krokiem jest weryfikacja kontrahenta poprzez prośbę przedstawienia referencji od firm, z którymi wcześniej współpracował. Wbrew pozorom nie wszystkie przedsiębiorstwa będą dbały, by mieć taką informację na stronie internetowej. Zwłaszcza, że w przypadku niektórych branż posiadanie strony internetowej w ogóle nie jest praktykowane.

W przypadku firm spoza UE, z którymi współpraca może się okazać ryzykowna, warto poświęcić nieco czasu na kontakt z polską placówką dyplomatyczną w kraju pochodzenia potencjalnego kontrahenta. Pamiętajmy, że jeśli zostały wszczęte przez organy podatkowe kontrole, a nawet postępowania względem firmy, informacji o tym, nie znajdziemy w sieci. Dodatkowo można poszukać lokalnej Izby Handlowej, by dowiedzieć się czy nasz ewentualny kontrahent wykazuje jakieś działania na bliskim sobie obszarze. Informacji na temat zagranicznych kontrahentów można również szukać w Izbach Gospodarczych lub za pośrednictwem tzw. wywiadowni gospodarczych.

Nie ma sensu zastanawiać się nad współpracą, jeśli wybrany przez nas podmiot jest nieuczciwy. Aby zwiększyć własną pewność, warto na koniec zadbać o ubezpieczenie, o którym będzie mowa w umowie o współpracy (polisa ubezpieczeniowa czy certyfikat asekuracyjny). Pamiętajmy również, że kilka udanych transakcji to nie gwarancja na zawsze. Kontrahenta trzeba obserwować i na bieżąco weryfikować jego działania. W końcu od tego zależy nasze biznesowe powodzenie.

Ten wpis nie posiada jeszcze żadnych komentarzy.