Nie ma akcji, nie ma reakcji. Podsumowanie tygodnia. Komentarz walutowy 20-24.05.2024

Nie ma akcji, nie ma reakcji. Podsumowanie tygodnia. Komentarz walutowy 20-24.05.2024

Brak rozwiązań w Strefie Gazy, następstwa wsparcia Rosji przez Chińską Republikę Demokratyczną i lokalne górki i dołki – to realia walut w przedostatnim tygodniu maja.

Gdyby porównać tempo zmian w inflacji z tempem zmian wynagrodzeń nad Wisłą, mogłoby się wydawać, że przy ponad 11-procentowym wzroście przeciętnego wynagrodzenia w dużych firmach, inflacja na poziomie jak obecnie nie ma większego znaczenia. Podwyższono płacę minimalną, ale jak wiadomo to pozytyw tylko dla nielicznych. Większość przedsiębiorców nie będzie takiej decyzji nigdy przyklaskiwać, bo oznacza ona mocną ingerencję w prywatną działalność gospodarczą.

Polska interesuje się obecnie nie tylko wskaźnikami gospodarczymi, ale również, jeśli nie przede wszystkim rozliczeniami z poprzednią władzą, agenturą, suszą i ciągłymi pożarami.

Za oceanem tydzień rozpoczął się od wystąpień publicznych członków zarządu i szefów Fed. Zaczęło się wystąpieniem w Atlancie w poniedziałkowe wczesne popołudnie czasu polskiego, a zakończy dopiero popołudniem w piątek 24 maja. Wystąpienia są o tyle ciekawe, że jak wynika z protokołu z ostatniego posiedzenia Fedu niektórzy członkowie FOMC są za podwyżkami stóp procentowych w razie potrzeby. Kiedy będzie odpowiedni wg zwolenników podwyżek moment? Otóż wówczas, kiedy restrykcyjny kurs polityki monetarnej nie zacznie widocznie się zbliżać do celu inflacyjnego.

Z innych istotniejszych danych z amerykańskiego rynku odnotować warto spadek ilości nowych zasiłków dla bezrobotnych (z 223 do 215 tys.) oraz wstępne odczyty PMI, które rosną i dają nadzieje na powrót do normalności (aktywność sektora przemysłowego z 50 na 50,9 i PMI dla usług z 51,3 na 54,8 pkt.)

Na przeczekanie?

Eurodolar „nie brudzi się” niepewnymi informacjami z rynku. W parze EUR/USD potrzeba mocnych argumentów, by eurodolar zareagował naprawdę alergicznie. Mijający tydzień nie był na tyle wartościowy w makrowieści, by zaburzyć harmonię w relacji euro do dolara. Przedostatni tydzień maja kończy się średnim kursem w parze EUR/USD na poziomie 1,08.

EUR/USD źródło: Bankier.pl

Nie gorączkujmy się

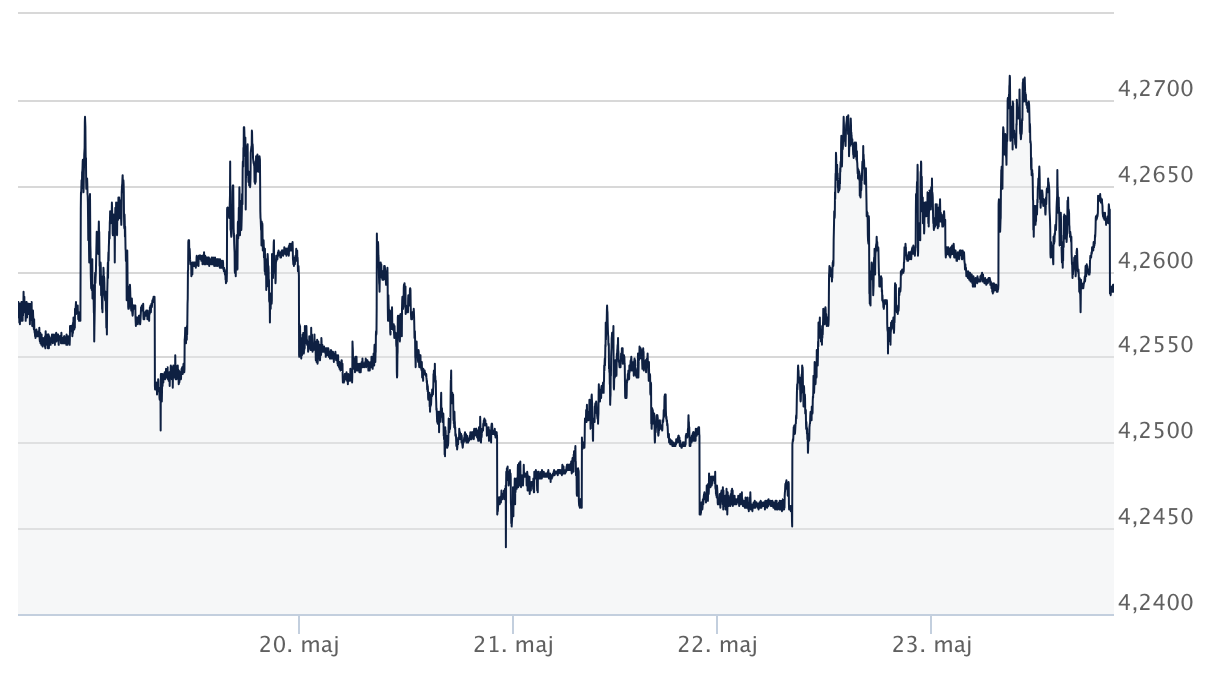

PMI w Strefie Euro zarówno w usługach jak i przemyśle wygląda nieźle, co prawda do prawdziwego boom`u jeszcze daleko to jednak rynek spodziewa się bardziej spektakularnych ruchów. Europejska waluta w stosunku do złotego zyskuje na wartości, ale to i tak nie jest spektakularny sukces który w piątkowe wczesne popołudnie kończy się średnim kursem w parze EUR/PLN na poziomie 4,25.

EUR/PLN źródło: Bankier.pl

Cztery na cztery

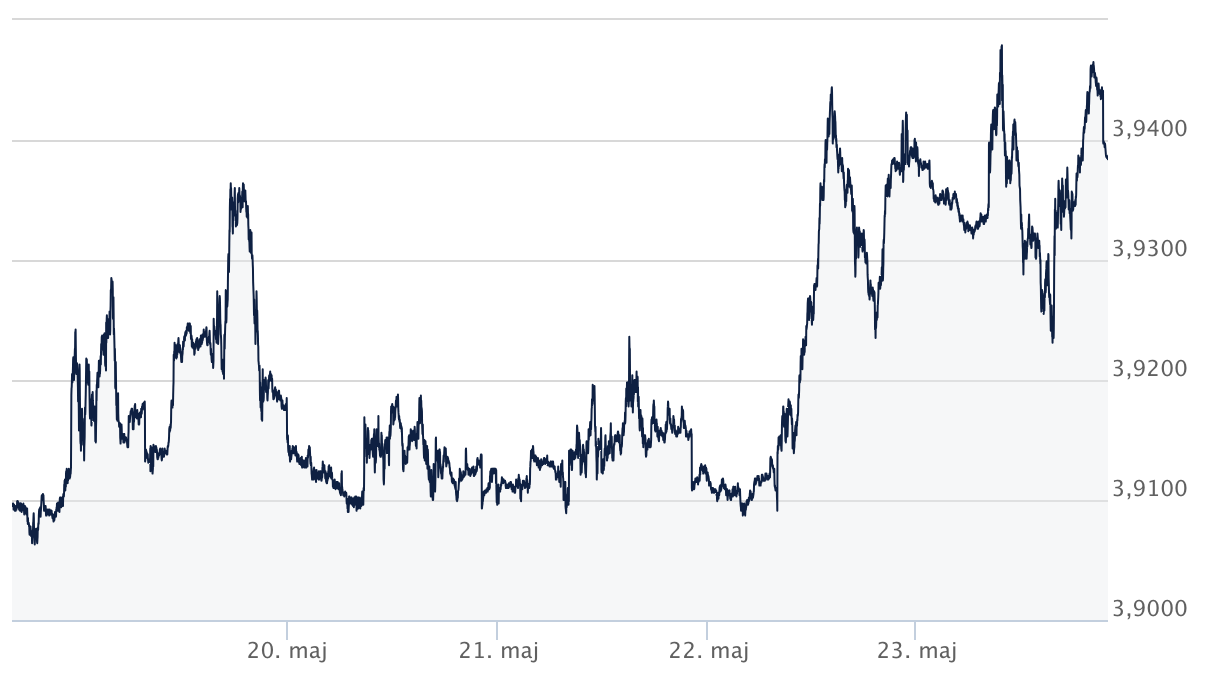

Dolar zaczął zyskiwać na sile około środy, co prawda w kontekście ostatnich trzech miesięcy trudno uznać dolarowe podwyżki za przełom, ale maj przyzwyczaił nas do „słabszej” kondycji amerykańskiej waluty. Końcówka tygodnia to realne podniesienie wartości dolara. A to sprawia, że 24 maja wczesnym popołudniem za jednego dolara płacimy średnio 3,93 złotego.

USD/PLN źródło: Bankier.pl

Nie stało się nic

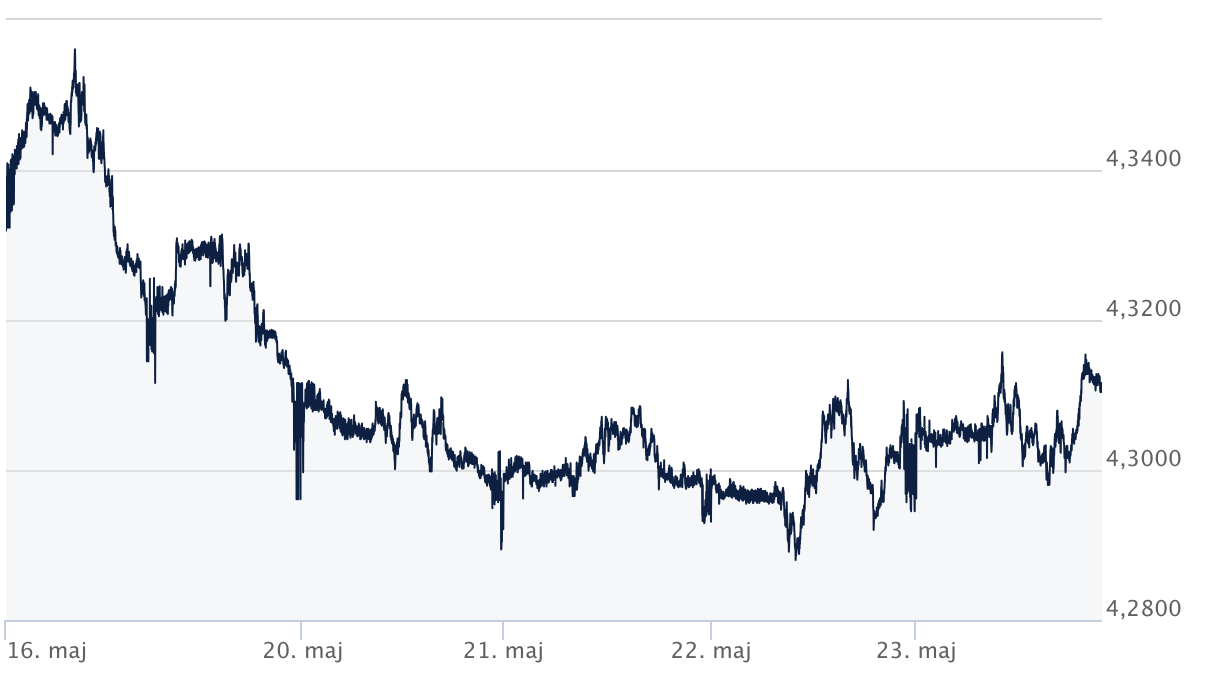

Zmiany w cenie franka szwajcarskiego w minionym tygodniu były dość symboliczne. Wartość franka wyrażona w złotówce poruszała się w wąskim „korytarzu” pomiędzy 4,28 a 4,31. Wobec braku znaczących informacji gospodarczych, które mogłyby wpłynąć na relacje pomiędzy szwajcarską a polską walutą tydzień kończy się nadal niskim średnim kursem w parze CHF/PLN na poziomie 4,31.

CHF/PLN źródło: Bankier.pl

Nieudane odejście od „piątki”

Skoro na Wyspach spada inflacja bazowa CPI mało jest argumentów, by podejmować realną walkę z silną brytyjską walutą, zwłaszcza w sytuacji, kiedy widocznie rośnie w Wielkiej Brytanii aktywność sektora przemysłowego. Co prawda niepewnie na lokalnym rynku wyborczym, ale nie na tyle, by złoty mógł „odepchnąć” silnego funta. W efekcie w piątek 24 maja średni kurs w parze GBP/PLN grzęźnie na poziomie 5,00.

Brak rozwiązań w Strefie Gazy, następstwa wsparcia Rosji przez Chińską Republikę Demokratyczną i lokalne górki i dołki – to realia walut w przedostatnim tygodniu maja.

Gdyby porównać tempo zmian w inflacji z tempem zmian wynagrodzeń nad Wisłą, mogłoby się wydawać, że przy ponad 11-procentowym wzroście przeciętnego wynagrodzenia w dużych firmach, inflacja na poziomie jak obecnie nie ma większego znaczenia. Podwyższono płacę minimalną, ale jak wiadomo to pozytyw tylko dla nielicznych. Większość przedsiębiorców nie będzie takiej decyzji nigdy przyklaskiwać, bo oznacza ona mocną ingerencję w prywatną działalność gospodarczą.

Polska interesuje się obecnie nie tylko wskaźnikami gospodarczymi, ale również, jeśli nie przede wszystkim rozliczeniami z poprzednią władzą, agenturą, suszą i ciągłymi pożarami.

Za oceanem tydzień rozpoczął się od wystąpień publicznych członków zarządu i szefów Fed. Zaczęło się wystąpieniem w Atlancie w poniedziałkowe wczesne popołudnie czasu polskiego, a zakończy dopiero popołudniem w piątek 24 maja. Wystąpienia są o tyle ciekawe, że jak wynika z protokołu z ostatniego posiedzenia Fedu niektórzy członkowie FOMC są za podwyżkami stóp procentowych w razie potrzeby. Kiedy będzie odpowiedni wg zwolenników podwyżek moment? Otóż wówczas, kiedy restrykcyjny kurs polityki monetarnej nie zacznie widocznie się zbliżać do celu inflacyjnego.

Z innych istotniejszych danych z amerykańskiego rynku odnotować warto spadek ilości nowych zasiłków dla bezrobotnych (z 223 do 215 tys.) oraz wstępne odczyty PMI, które rosną i dają nadzieje na powrót do normalności (aktywność sektora przemysłowego z 50 na 50,9 i PMI dla usług z 51,3 na 54,8 pkt.)

Na przeczekanie?

Eurodolar „nie brudzi się” niepewnymi informacjami z rynku. W parze EUR/USD potrzeba mocnych argumentów, by eurodolar zareagował naprawdę alergicznie. Mijający tydzień nie był na tyle wartościowy w makrowieści, by zaburzyć harmonię w relacji euro do dolara. Przedostatni tydzień maja kończy się średnim kursem w parze EUR/USD na poziomie 1,08.

EUR/USD

źródło: Bankier.pl

Nie gorączkujmy się

PMI w Strefie Euro zarówno w usługach jak i przemyśle wygląda nieźle, co prawda do prawdziwego boom`u jeszcze daleko to jednak rynek spodziewa się bardziej spektakularnych ruchów. Europejska waluta w stosunku do złotego zyskuje na wartości, ale to i tak nie jest spektakularny sukces który w piątkowe wczesne popołudnie kończy się średnim kursem w parze EUR/PLN na poziomie 4,25.

EUR/PLN

źródło: Bankier.pl

Cztery na cztery

Dolar zaczął zyskiwać na sile około środy, co prawda w kontekście ostatnich trzech miesięcy trudno uznać dolarowe podwyżki za przełom, ale maj przyzwyczaił nas do „słabszej” kondycji amerykańskiej waluty. Końcówka tygodnia to realne podniesienie wartości dolara. A to sprawia, że 24 maja wczesnym popołudniem za jednego dolara płacimy średnio 3,93 złotego.

USD/PLN

źródło: Bankier.pl

Nie stało się nic

Zmiany w cenie franka szwajcarskiego w minionym tygodniu były dość symboliczne. Wartość franka wyrażona w złotówce poruszała się w wąskim „korytarzu” pomiędzy 4,28 a 4,31. Wobec braku znaczących informacji gospodarczych, które mogłyby wpłynąć na relacje pomiędzy szwajcarską a polską walutą tydzień kończy się nadal niskim średnim kursem w parze CHF/PLN na poziomie 4,31.

CHF/PLN

źródło: Bankier.pl

Nieudane odejście od „piątki”

Skoro na Wyspach spada inflacja bazowa CPI mało jest argumentów, by podejmować realną walkę z silną brytyjską walutą, zwłaszcza w sytuacji, kiedy widocznie rośnie w Wielkiej Brytanii aktywność sektora przemysłowego. Co prawda niepewnie na lokalnym rynku wyborczym, ale nie na tyle, by złoty mógł „odepchnąć” silnego funta. W efekcie w piątek 24 maja średni kurs w parze GBP/PLN grzęźnie na poziomie 5,00.

GBP/PLN

źródło: Bankier.pl