Nie wszyscy na wakacjach. Podsumowanie tygodnia. Komentarz walutowy 22-26.07.2024

Nie wszyscy na wakacjach. Podsumowanie tygodnia. Komentarz walutowy 22-26.07.2024

Zmiana w wyścigu do prezydentury w Stanach Zjednoczonych, dalsze spadki w produkcji budowlano-montażowej w Polsce i wstępne wyniki PMI w Europie. Jaka reakcja walut?

Na początku tygodnia podano do wiadomości decyzję urzędującego prezydenta USA o tym, że rezygnuje z ubiegania się o kolejną kadencję. To już druga w ciągu dwóch tygodni sytuacja, która podgrzewa atmosferę wokół jesiennych wyborów. Pierwszą był zamach na Donalda Trupma. Ten, z kolei – co nie trudno było przewidzieć – bardzo negatywnie wypowiada się na temat spodziewanej kandydatki na prezydenta z ramienia partii demokratycznej – Kamali Harris. To czy decyzja Bidena była za późna czy podjęta w idealnym momencie i czy przechyliła uwagę społeczeństwa na stronę Demokratów, dowiemy się w listopadzie. Jedno jest pewne – rezygnacja Bidena nie jest najlepszą wiadomością dla polskiej waluty, a do tego dochodzą też pozytywne dla USA dane z gospodarki, które pokazują, że wzrost produktu krajowego brutto jest szybszy niż się spodziewano.

W tym tygodniu poznaliśmy dane dotyczące aktywności sektorów przemysłowego i usługowego w Europie i USA. W największej gospodarce Starego Kontynentu spada zarówno PMI dla przemysłu jak i dla usług, z tym, że dla przemysłu boleśniej, bo z ledwo akceptowalnego poziomu 43,5 do zaledwie 42,6 pkt. Nieco lepiej wygląda sytuacja w całej Strefie Euro, bo aktywność sektora przemysłowego spada zaledwie do 45,6 pkt. Znacznie lepiej mają się wskaźniki PMI w Wielkie Brytanii i USA. Na Wyspach wstępne PMI i dla przemysłu i dla usług stopniowo „uciekają” w górę od ledwo akceptowalnej granicy 50 pkt. W Stanach najlepszą informacją jaką można było w związku z aktywnością w usługach zobaczyć to podbicie indeksu PMI na poziom 56 pkt.

Ludowy Bank Chin obniżył stopy procentowe o 20 punktów bazowych, co nie mogło pozostać niezauważone. Tym bardziej, że ruch ten został wykonany, by pomóc konsekwentnie zwalniającej chińskiej gospodarce.

Eurodolar słabo, ale lepiej niż przed rokiem

Bliskość wyborów w USA i zamieszania na amerykańskiej scenie politycznej nie pomogło euro, które do dolara konsekwentnie od połowy miesiąca traci. W minionym tygodniu eurodolar spadł z poniedziałkowego kursu na średnim poziomie 1,09 do 1,08 i w ostatnie piątkowe popołudnie lipca średni kurs w parze EUR/USD mamy na poziomie 1,08.

EUR/USD

Miesięczny średniak

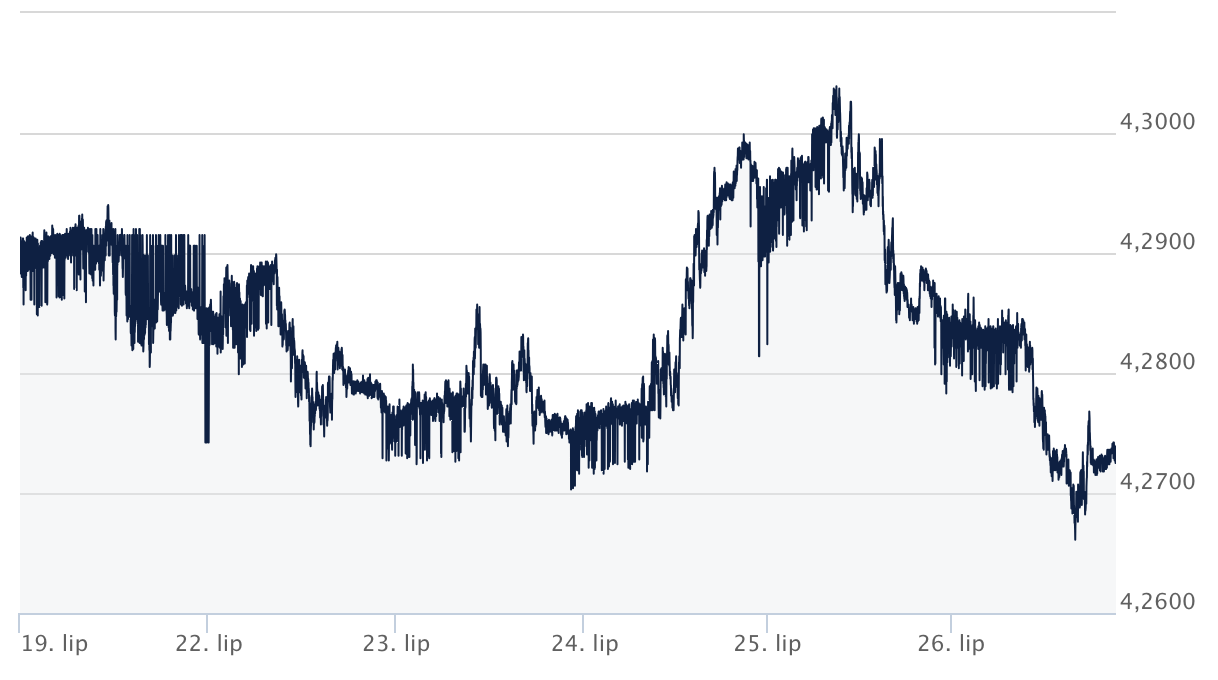

Od początku tygodnia oddalamy się konsekwentnie od miesięcznych nizin jakie euro osiągnęło w połowie miesiąca (4,24). Ostatni pełny tydzień lipca upłynął pod znakiem podwyżek, które wyhamowały dopiero w czwartkowe popołudnie. 26 lipca 2024 roku średni kurs w parze EUR/PLN to 4,27.

EUR/PLN

Dolar „śpieszy się powoli”

Decyzja Joe Bidena o rezygnacji z kandydowania po raz kolejny na najważniejszy urząd w USA trochę zaskoczyła, ale jednak dla dolara nie okazała się przełomem. W jego kursie – zwłaszcza w parze ze złotym – nie widać przesadnej „ekscytacji” nowym rozdaniem w wyścigu o prezydenturę. W połowie wakacji poprzedzających wybory w parze USD/PLN notujemy średni kurs na poziomie 3,93.

USD/PLN

Droga końcówka miesiąca

Od poniedziałku do wczesnego popołudnia we czwartek 25 lipca cena franka konsekwentnie rosła, szwajcarska waluta „odpuściła” dopiero kiedy osiągnęła cenę 4,51 złotego. Końcówka tygodnia nie przyniosła wielkich niespodzianek, bo w ostatni piątek lipca za franka płacimy średnio 4,45 złotego.

CHF/PLN

Prawie 5 groszy taniej niż w ubiegłe wakacje

Już dawno zdążyliśmy zapomnieć o końcówce maja, kiedy za jednego brytyjskiego funta płaciliśmy mniej niż 5 złotych, szczęśliwie daleko też nam do lokalnych szczytów na poziomie prawie 5,2. W ciągu ostatnich dni odnotowaliśmy tylko jeden wzrost ceny brytyjskiej waluty, która wzbiła się na poziom 5,11. Dziś średni kurs w parze GBP/PLN to 5,06.

Zmiana w wyścigu do prezydentury w Stanach Zjednoczonych, dalsze spadki w produkcji budowlano-montażowej w Polsce i wstępne wyniki PMI w Europie. Jaka reakcja walut?

Na początku tygodnia podano do wiadomości decyzję urzędującego prezydenta USA o tym, że rezygnuje z ubiegania się o kolejną kadencję. To już druga w ciągu dwóch tygodni sytuacja, która podgrzewa atmosferę wokół jesiennych wyborów. Pierwszą był zamach na Donalda Trupma. Ten, z kolei – co nie trudno było przewidzieć – bardzo negatywnie wypowiada się na temat spodziewanej kandydatki na prezydenta z ramienia partii demokratycznej – Kamali Harris. To czy decyzja Bidena była za późna czy podjęta w idealnym momencie i czy przechyliła uwagę społeczeństwa na stronę Demokratów, dowiemy się w listopadzie. Jedno jest pewne – rezygnacja Bidena nie jest najlepszą wiadomością dla polskiej waluty, a do tego dochodzą też pozytywne dla USA dane z gospodarki, które pokazują, że wzrost produktu krajowego brutto jest szybszy niż się spodziewano.

W tym tygodniu poznaliśmy dane dotyczące aktywności sektorów przemysłowego i usługowego w Europie i USA. W największej gospodarce Starego Kontynentu spada zarówno PMI dla przemysłu jak i dla usług, z tym, że dla przemysłu boleśniej, bo z ledwo akceptowalnego poziomu 43,5 do zaledwie 42,6 pkt. Nieco lepiej wygląda sytuacja w całej Strefie Euro, bo aktywność sektora przemysłowego spada zaledwie do 45,6 pkt. Znacznie lepiej mają się wskaźniki PMI w Wielkie Brytanii i USA. Na Wyspach wstępne PMI i dla przemysłu i dla usług stopniowo „uciekają” w górę od ledwo akceptowalnej granicy 50 pkt. W Stanach najlepszą informacją jaką można było w związku z aktywnością w usługach zobaczyć to podbicie indeksu PMI na poziom 56 pkt.

Ludowy Bank Chin obniżył stopy procentowe o 20 punktów bazowych, co nie mogło pozostać niezauważone. Tym bardziej, że ruch ten został wykonany, by pomóc konsekwentnie zwalniającej chińskiej gospodarce.

Eurodolar słabo, ale lepiej niż przed rokiem

Bliskość wyborów w USA i zamieszania na amerykańskiej scenie politycznej nie pomogło euro, które do dolara konsekwentnie od połowy miesiąca traci. W minionym tygodniu eurodolar spadł z poniedziałkowego kursu na średnim poziomie 1,09 do 1,08 i w ostatnie piątkowe popołudnie lipca średni kurs w parze EUR/USD mamy na poziomie 1,08.

EUR/USD

Miesięczny średniak

Od początku tygodnia oddalamy się konsekwentnie od miesięcznych nizin jakie euro osiągnęło w połowie miesiąca (4,24). Ostatni pełny tydzień lipca upłynął pod znakiem podwyżek, które wyhamowały dopiero w czwartkowe popołudnie. 26 lipca 2024 roku średni kurs w parze EUR/PLN to 4,27.

EUR/PLN

Dolar „śpieszy się powoli”

Decyzja Joe Bidena o rezygnacji z kandydowania po raz kolejny na najważniejszy urząd w USA trochę zaskoczyła, ale jednak dla dolara nie okazała się przełomem. W jego kursie – zwłaszcza w parze ze złotym – nie widać przesadnej „ekscytacji” nowym rozdaniem w wyścigu o prezydenturę. W połowie wakacji poprzedzających wybory w parze USD/PLN notujemy średni kurs na poziomie 3,93.

USD/PLN

Droga końcówka miesiąca

Od poniedziałku do wczesnego popołudnia we czwartek 25 lipca cena franka konsekwentnie rosła, szwajcarska waluta „odpuściła” dopiero kiedy osiągnęła cenę 4,51 złotego. Końcówka tygodnia nie przyniosła wielkich niespodzianek, bo w ostatni piątek lipca za franka płacimy średnio 4,45 złotego.

CHF/PLN

Prawie 5 groszy taniej niż w ubiegłe wakacje

Już dawno zdążyliśmy zapomnieć o końcówce maja, kiedy za jednego brytyjskiego funta płaciliśmy mniej niż 5 złotych, szczęśliwie daleko też nam do lokalnych szczytów na poziomie prawie 5,2. W ciągu ostatnich dni odnotowaliśmy tylko jeden wzrost ceny brytyjskiej waluty, która wzbiła się na poziom 5,11. Dziś średni kurs w parze GBP/PLN to 5,06.

GBP/PLN